TP-1029.BF : Crédit d'impôt Bouclier fiscal

Si vous êtes un résident du Québec le 31 décembre 2025 et que votre revenu a augmenté durant l'année, vous pourriez avoir droit au crédit d'impôt Bouclier fiscal du Québec. Ce crédit d'impôt permet de compenser une augmentation des revenus d'emploi qui peut entraîner une réduction des crédits d'impôt liés à la prime au travail (y compris la prime au travail adaptée) et les frais de garde d'enfants.

Le crédit d'impôt Bouclier fiscal est calculé en fonction de votre situation familiale et de votre revenu (et de celui de votre époux(se) ou conjoint(e) de fait, s'il y a lieu) au 31 décembre.

Pour y être admissible, vous devez remplir les conditions suivantes :

- Si vous étiez célibataire le 31 décembre 2025:

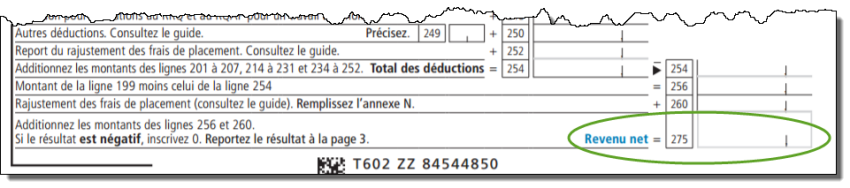

- Le revenu net que vous déclarez en 2025 est plus élevé que le montant déclaré sur votre déclaration du Québec 2024 (reportez-vous à la ligne 275* de votre déclaration du Québec de l'année dernière)

-

De plus, le revenu de travail admissible que vous déclarez

en 2025 est plus élevé que le montant déclaré sur votre déclaration du

Québec 2024.

- Si vous étiez marié(e) ou conjoint(e) de fait le 31 décembre 2025 :

- Le revenu familial net que vous et votre époux(se) ou conjoint(e) déclarez en 2025 est plus élevé que le montant que vous avez déclaré en 2024 (reportez-vous à la ligne 275 de votre déclaration du Québec de l'année dernière)

- De plus, le revenu de travail admissible que vous et votre époux(se) ou conjoint(e) déclarez en 2025 est plus élevé que le montant déclaré sur vos déclarations du Québec 2024.

*Vous trouverez la ligne 275 de votre déclaration du Québec au bas de la page 2 de votre formulaire TP-1 :

Remarque : lorsque vous demandez ce crédit dans le logiciel d'impôt H&R Block, vous pouvez choisir de laisser Revenu Québec demander ce crédit pour vous. Si vous choisissez de répondre Oui, vous n'aurez pas à saisir les montants de votre déclaration du Québec 2024. Revenu Québec possède déjà ces informations dans ses dossiers. Si vous choisissez de répondre Non, vous devez inscrire le montant déclaré à la ligne 275 de votre déclaration du Québec 2024. Si vous et votre époux(se) ou conjoint(e) de fait (s'il y a lieu) préparez des déclarations séparées, vous devez également indiquer les montants affichés dans sa déclaration 2023. Notez que, peu importe l'option que vous choisissez, le montant du crédit demeure le même.

Le revenu de travail admissible peut inclure ce qui suit :

- Revenu d'emploi (ligne 101 de votre déclaration TP-1)

- Correction des revenus d'emploi ligne 105 de votre déclaration TP-1)

- Autres revenus d'emploi

ligne 107

de votre déclaration TP-1)

- Paiements du Programme de protection des salariés (ce montant est indiqué à la case O de votre relevé 1, si vous avez reçu des paiements dans le cadre du Programme de protection des salariés en 2025)

- Pourboires non inclus sur votre relevé 1

- Montants alloués ou versés dans le cadre d'un régime d'intéressement

- Remboursements de TPS et de TVQ

- Le revenu net d'une entreprise que vous exploitiez seul(e) ou à laquelle

vous avez participé activement comme associé(e)

- Le montant net de subventions de recherche

(ligne 154

de votre déclaration TP-1). Vous pouvez calculer ce montant en

soustrayant les dépenses suivantes (jusqu'à concurrence du montant

total de vos subventions), indiqué à la case O

de votre relevé 1 :

- Les dépenses que vous avez payées en 2023 après avoir reçu la confirmation que vous receviez la subvention

- Les dépenses engagées en 2024 et 2025

- Les montants que vous avez reçus dans le cadre d'un programme d'incitation à l'emploi (ligne 154 de votre déclaration TP-1). Ce montant est indiqué à la case O de votre relevé 1, si vous avez reçu une aide financière en 2025 pour le paiement de frais de scolarité qui ne vous donne pas droit au crédit d'impôt pour frais de scolarité ou d'examen.

- Le montant net de subventions de recherche

(ligne 154

de votre déclaration TP-1). Vous pouvez calculer ce montant en

soustrayant les dépenses suivantes (jusqu'à concurrence du montant

total de vos subventions), indiqué à la case O

de votre relevé 1 :

Lorsque vous calculez votre revenu de travail admissible pour le crédit d'impôt Bouclier fiscal, montants suivants ne sont pas inclus :

- Le revenu d'emploi qui comprend seulement les avantages imposables que vous avez reçus d'un employeur précédent (vous trouverez ce montant à la case 211 de votre relevé 1). Ce montant correspond au total des montants qui figurent aux cases suivantes de votre relevé 1 : J, K, L, P, V et W.

- Le revenu d'emploi que vous avez reçu comme :

- Membre élu d'un conseil municipal

- Membre du conseil ou du comité exécutif d'une communauté métropolitaine ou d'une municipalité régionale de comté

- Membre d'une commission ou d'une société municipale de service public

- Membre d'une commission scolaire

- Membre de l'Assemblée nationale, de la Chambre des communes ou du Sénat du Canada ou de l'Assemblée législative d'une autre province

Vous pouvez partager le montant du crédit d'impôt Bouclier fiscal avec votre époux(se) ou conjoint(e) de fait. Pour ce faire, remplissez la page TP-1029.BF : Crédit d'impôt Bouclier fiscal dans le logiciel d'impôt H&R Block. Ensuite, à la page Crédits partagés située sous l'icône Révision finale de l'onglet Finaliser, indiquez que vous voulez partager votre montant du crédit d'impôt québécois Bouclier fiscal avec votre conjoint(e). On vous demandera ensuite d'entrer le montant que votre conjoint(e) demande dans sa déclaration.

Voici les étapes à suivre dans le logiciel d'impôt H&R Block 2025 :

Avant de commencer, assurez-vous de nous indiquer que vous résidiez au Québec au 31 décembre 2025.

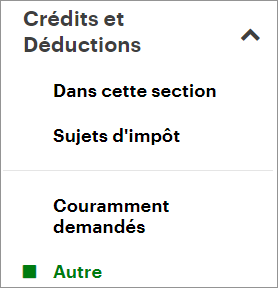

- Sur le menu de navigation gauche, sous l’onglet Crédits et déductions, cliquez sur Autres.

-

Dans la rubrique Crédits spécifiques à votre province,

cochez la case Crédit d'impôt Bouclier fiscal (TP-1029.BF),

puis cliquez sur Continuer.

- Lorsque vous arrivez à la page Crédit d'impôt Bouclier fiscal, inscrivez vos renseignements dans les champs appropriés du logiciel d'impôt.