J'ai le statut d'Indien

Important : nous comprenons que plusieurs membres des Premières nations du Canada préfèrent ne pas se définir comme des Indiens. Ce terme n'est utilisé que parce qu'il est défini juridiquement dans la Loi sur les Indiens.

À titre de personne ayant le statut d'Indien, vous êtes assujetti aux mêmes règles fiscales que les autres résidents canadiens. Toutefois, à la différence des autres Canadiens, votre revenu pourrait être admissible à une exemption d'impôt. Cette exemption s'applique à tous vos revenus, pourvu que vous remplissiez les conditions suivantes :

- Le revenu doit avoir été gagné dans une réserve.

- Le revenu provient de biens ayant été achetés dans une réserve ou livrés à une réserve.

Consultez le site Web de l'Agence du revenu du Canada (ARC) pour en savoir plus sur l'exemption d'impôt et les diverses sources de revenus y compris :

- Le revenu d'emploi

- Le revenu lié à un emploi

- Le revenu d'entreprise

- Le revenu en intérêts ou le revenu de placements

N'oubliez pas que vous devez toujours déclarer votre revenu exonéré d'impôt dans vos déclarations de revenus. Vous pouvez le faire sur le formulaire T90 : Revenus exonérés selon la Loi sur les Indiens.

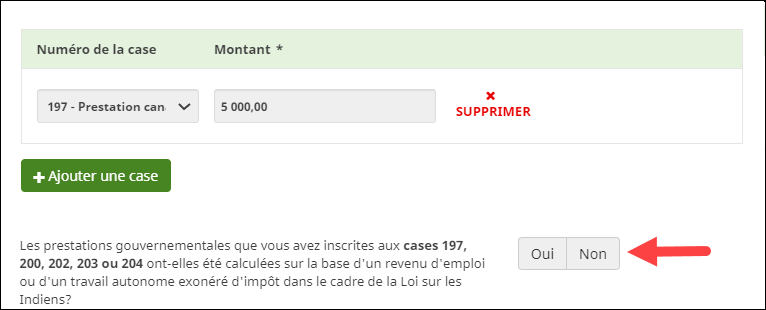

Remarque : certaines prestations gouvernementales liées à la COVID-19 que vous avez reçues (figurant sur votre feuillet T4A et votre relevé 1 du Québec) et qui ont été calculées en fonction de vos revenus d'emploi ou de travail autonome exonérés d'impôt selon la Loi sur les Indiens seront également exonérées d'impôt. Vous devrez confirmer à la page T4A (et à la page RL-1, si vous résidez au Québec) que vos prestations liées à la COVID-19 ont été calculées en fonction de vos revenus exonérés d'impôt. Cela ne s'applique pas aux montants de la prestation canadienne d'urgence pour étudiants (PCUE) déclarés dans votre feuillet T4A (cases 198 et 199) et votre relevé 1 (case O). Les montants de la PCUE constituent des revenus imposables.

Feuillet T4A

Le montant des revenus exemptés d'impôt est indiqué sur les différents feuillets de renseignements et relevés que vous avez reçus. Ainsi, vous trouverez le montant de revenus exemptés d'impôt suivant sur votre feuillet T4 : État de la rémunération payée :

- Revenus d'emploi (case 71)

- Revenus d'un travail autonome (case 88)

- Allocations de retraite admissibles (case 68)

- Allocations de retraite non admissibles (case 69)

Pour en savoir plus, consultez l'article 87 de la Loi sur les Indiens.

Si vous êtes membre d'une Première nation qui a une entente d'autonomie gouvernementale ou un accord fiscal avec le gouvernement du Canada, il est possible que certains de ces renseignements puissent ne pas s'appliquer à votre situation. Nous vous suggérons de communiquer avec le gouvernement de votre Première Nation si vous avez besoin de plus de renseignements.

Comme le reste du Canada, le revenu gagné par les résidents du Québec ayant un statut d'Indien peut être exempté d'impôt à condition que ce revenu soit gagné sur une réserve.

Comme vous pouvez l'imaginer, vous devez remplir un certain nombre de conditions pour avoir droit à cette exemption. En premier lieu, vous devez être un Indien inscrit ou avoir le statut d'Indien. Avant de vous accorder l'exemption, l'ARC devra confirmer votre statut auprès d’Affaires autochtones et du Nord Canada.

Vous êtes admissible à l'inscription à titre d'Indien si vous remplissez l’une des conditions suivantes :

- Vous étiez admissible avant que la Loi sur les Indiens ne soit modifiée en 1985.

- Vous avez perdu votre statut d'Indien en raison de votre mariage avec un homme non Indien.

- Vos grands-mères maternelle et paternelle n’avaient pas le statut d’Indien avant leur mariage et vous avez perdu votre statut à l’âge de 21 ans.

- Votre inscription a été contestée avec succès parce que votre père n’était pas inscrit conformément à la Loi, alors que votre mère était inscrite.

- Vous avez perdu votre statut d’Indien parce que vos parents ont présenté une demande de renonciation à l’inscription et à l’appartenance à une Première nation au moyen du processus appelé « émancipation »*.

- Vous êtes l’enfant de personnes désignées à l’un des points ci-dessus.

*Avant 1985, une personne pouvait demander de renoncer à son statut d’Indien pour diverses raisons, dont celle de pouvoir voter aux élections fédérales.

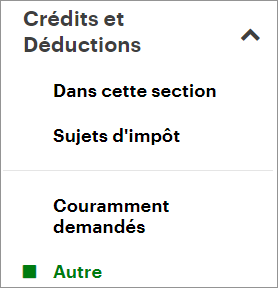

Voici les étapes à suivre dans le logiciel d'impôt H&R Block 2025:

- Sur le menu de navigation gauche, sous l’onglet Crédits et déductions, cliquez sur Autres.

-

Dans la rubrique AUTRES SITUATIONS, cochez la case

Revenus exonérés selon la Loi sur les Indiens (T90), puis cliquez

sur Continuer.

- Lorsque vous serez à la page Revenus exonérés selon la Loi sur les Indiens, entrez vos renseignements dans le logiciel d'impôt.

- Statut d'Indien (Affaires autochtones et du Nord Canada)

- Renseignements concernant l’exemption fiscale prévue à l’article 87 de la Loi sur les Indiens (site Web de l'ARC)

- Indien (site Web de Revenu Québec)

- Que dois-je faire si je n'ai pas eu de revenu cette année ou que tous mes revenus sont exemptés d'impôt? (article du Centre d'aide en ligne H&R Block)